Vigilar que los auditores externos no presten servicios de consultoría a la Sociedad

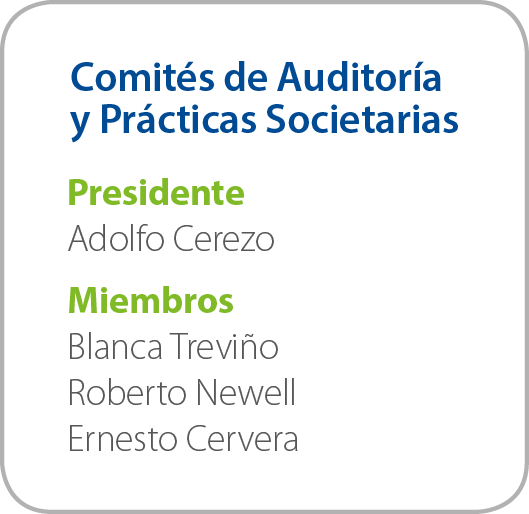

Comités de Auditoría y

Prácticas Societarias

Están formados por cuatro consejeros, todos ellos independientes.

Principales responsabilidades:

-

Opinar sobre la contratación del auditor externo de la Sociedad y de la determinación de sus honorarios.

-

Cerciorarse que el esquema de control interno de la Sociedad y de sus subsidiarias sea adecuado y de que se cumplan las disposiciones contables y legales aplicables, así como revisar las operaciones de la Sociedad y sus de subsidiarias con partes relacionadas.

-

Revisar los estados financieros y asegurarse de que reflejan fielmente las condiciones financieras de la Sociedad. También cuentan con un procedimiento para recibir, retener y responder a las quejas relacionadas con prácticas y controles contables, así como con cuestiones de auditoría. Además tienen la autoridad y los recursos necesarios para contratar abogados y cualquier otro tipo de asesor externo que requieran para cumplir con sus responsabilidades.

-

Disminuir el riesgo de que se lleven a cabo operaciones en condiciones desventajosas para el patrimonio de la Sociedad o que se privilegie a un grupo determinado de accionistas.

-

Aprobar las políticas para el uso o goce de los bienes que integran el patrimonio de la Sociedad.

-

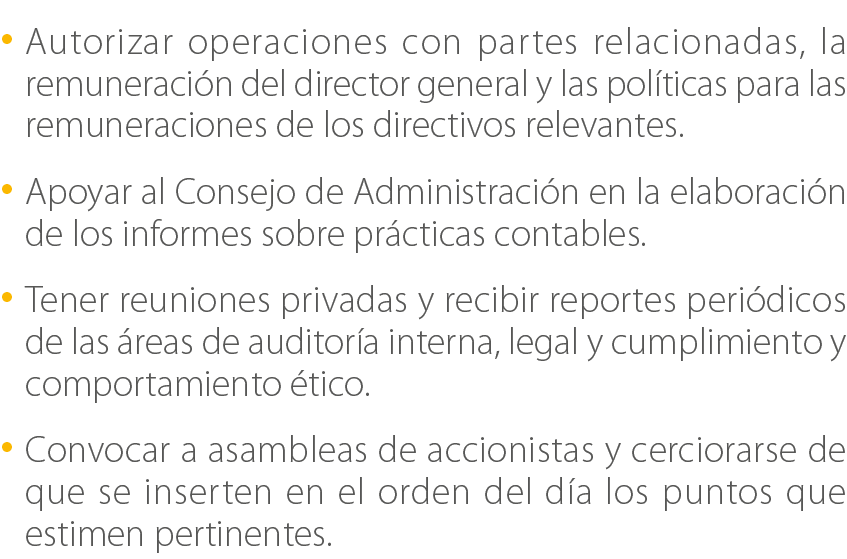

Autorizar operaciones con partes relacionadas, la remuneración del director general y las políticas para las remuneraciones de los directivos relevantes.

-

Apoyar al Consejo de Administración en la elaboración de los informes sobre prácticas contables.

-

Tener reuniones privadas y recibir reportes periódicos de las áreas de auditoría interna, legal y cumplimiento y comportamiento ético.

-

Convocar a asambleas de accionistas y cerciorarse de que se inserten en el orden del día los puntos que estimen pertinentes.

| Presidente | |

| Adolfo Cerezo | |

| Miembros | |

| Blanca Treviño | |

| Roberto Newell | |

| Ernesto Cervera | |

Principales requisitos y prácticas

Todos los miembros deben ser consejeros independientes, expertos en finanzas

Vigilar que se rote periódicamente al socio de la firma de auditores externos que dictamina los estados financieros de la Sociedad